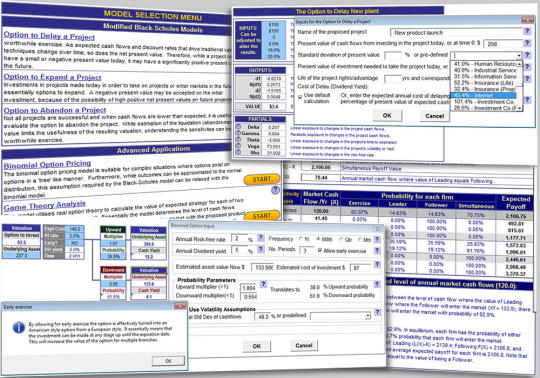

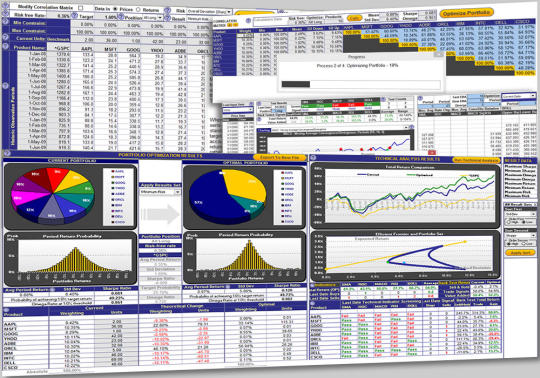

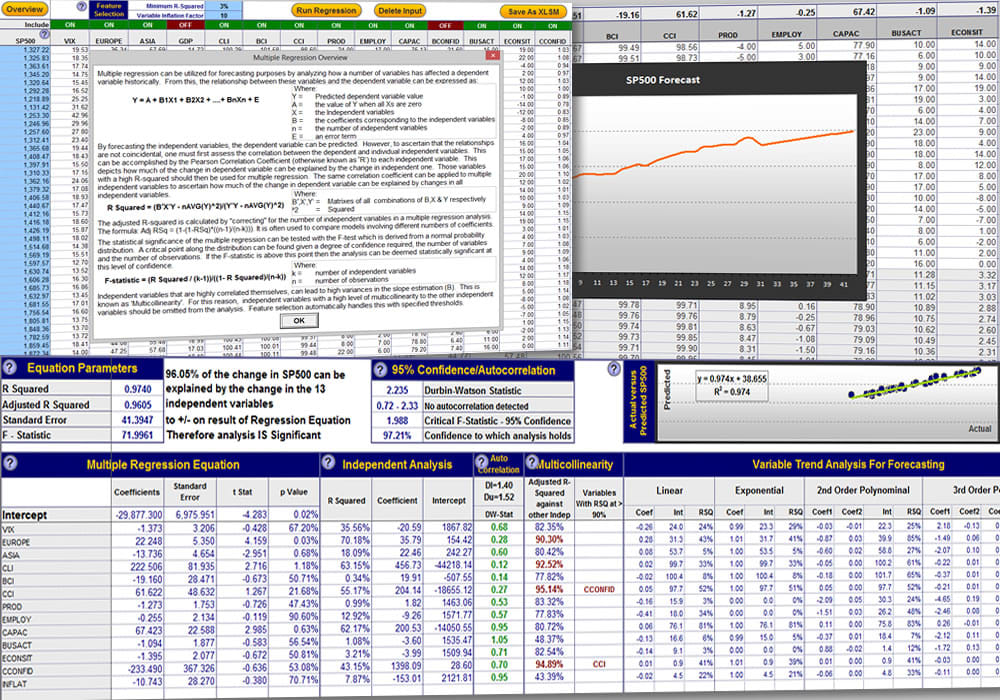

Den portföljoptimering mall identifierar de optimala viktning kapital en portfölj av finansiella placeringar som ger den högsta avkastningen för den lägsta risken baserat på returriskprofil och korrelationen mellan enskilda investeringar. Utformningen av portföljoptimeringsmodell gör det möjligt att tillämpas på antingen finansiella instrument eller verksamhetsgren portföljer. Portföljen optimerings mallen är intuitiv och flexibel med hjälpikoner genomgående för att hjälpa till med ingång och tolkning av produktionen resultat. Inmatning av historiska data för analys stöds av alternativ för att ange absoluta priser eller avkastning, antal aktuella Heter som hålls och ett verktyg för att ladda ner långa tidsperioder datafinansmarknaden för värdepapper från internet. Avancerade optimeringsalternativ inkluderar inställning lägsta och högsta begränsningar för viktning i den optimala portföljen och riskanalys alternativ för total volatilitet under Sharpekvot, nedåtrisk eller halv avvikelse under Sortino förhållandet och vinst / förlust under Omega kvoten. Optimering analyserar sannolikheten att uppnå ett avkastningsmål via Monte Carlo-simulering. Portfölj optimering resultat visas med viktnings diagram och retur distributioner samt förvärv och likvidation åtgärder som krävs. Optimeringsprocessen sparar möjliga portföljer längs de yttre delarna av den effektiva fronten. Pivotal profiler för minsta och största avkastning, risk och förhållanden kan därefter laddas för analys. Teknisk analys är försedd med ryggen testade totalavkastning från signal handel och automatisk optimering av tekniska period konstanterna för varje investering eller den totala portföljen som resulterar i den högsta tillbaka testade avkastning. Teknisk analys indikatorer med detaljerade kartläggning och tillbaka testa analysen innefatta enkla glidande medelvärde (SMA), förändringstakten (ROC), glidande medelvärde konvergens / divergens (MACD), RSI (RSI) och Bollinger Bands. Mallen är kompatibel med Excel 97-2013 för Windows och Excel 2011 eller 2004 för Mac som ett tvärportföljoptimering plattformslösning

Vad är nytt i den här versionen.

Kompatibel med Excel 2016

Vad är nytt i version 5.0.

Spara som xlsm funktion för senare versioner av Excel och förbättrad export funktioner

Krav :

Excel 2004 eller Excel 2011 för Mac

Begränsningar :

30 dagars rättegång

Kommentarer hittades inte